金利が上昇してきました。今後、住宅ローンの金利はどのように推移していくのでしょうか。ここでは、すでに住宅ローンを借りている方と、これから住宅を購入する方に分けて考えてみます。

1)現在、変動金利で住宅ローンを借りている人はどうする?

現在、変動金利で返済を続けている方の中には、 「このまま変動で返すべきか」「固定金利へ借換えるべきか」 と迷っている方も多いでしょう。

固定金利は返済額が変わらない安心感がありますが、現状の変動金利より金利が高くなるため、返済額が増える点がデメリットです。また、借換えをする場合は、他行のほうが、金利が低いケースが多く、借換え手数料などの諸費用も発生します。借換えを検討する際は、次の2つのケースに分けて考えると整理しやすくなります。

① 残債が1,000万円以下の人

残債が1,000万円以下の場合、借換えによるメリットは小さく、手数料のほうが負担になる可能性が高いため、基本的には現状のまま返済を続けるほうが良いでしょう。

② 返済期間が長く、残債が多い人

この場合は、家計状況に応じて判断が分かれます。

● 家計に余裕がある人

もっとも注意が必要なケースです。 固定金利にすると返済額が増えて家計が苦しくなる一

方、変動金利のままでは今後の金利上昇でさらに負担が増える可能性があります。考えられる選択肢は次の2つです。

※家計の収支を見直し、固定金利に借換えて金利上昇リスクをなくす

※変動金利のまま継続し、金利上昇で返済が困難になった場合は売却も視野に入れる

どちらが適切かは、家計の状況と将来の見通しによって変わります。

2)これから住宅を購入する場合、変動と固定どちらを選ぶ?

新たに住宅を購入する方にとっても、金利選びは大きな悩みどころです。 まずは、今後の

家計収支と返済計画を基に検討しましょう。

● 年収アップが見込め、金利上昇があっても返済可能な場合

→ 変動金利を選択することも可能です。

● 年収アップが見込めず、固定金利の返済額がすでに厳しい場合

→ 無理に変動金利を選ぶより、購入価格を下げるなどの検討が必要です。

金利タイプの選択は、金利そのものよりも、家計の耐久力(返済余力)が最も重要なポイ ントになります。

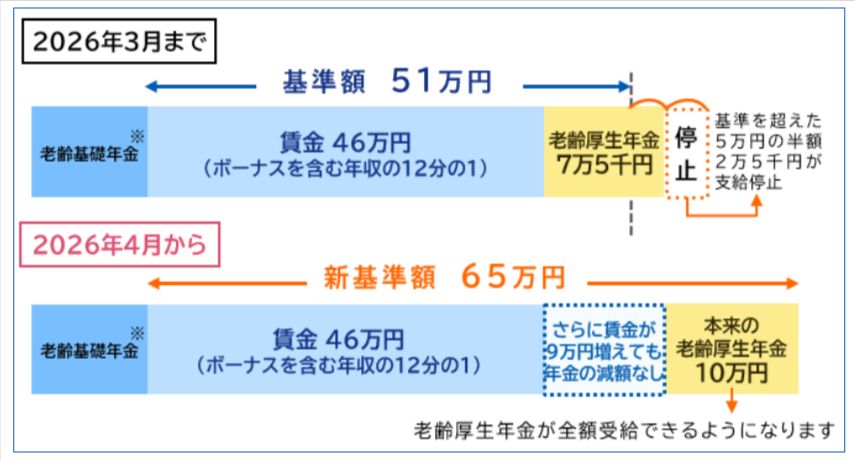

在職老齢年金制度は、年金を受給しながら働く高齢者にとって、必ずしも好ましい制度とはいえません。この制度は、一定額以上の報酬を得ている場合に、受給できる年金額を調整(減額)する仕組みとなっています。

現在の制度では、賃金と厚生年金の合計が月51万円を超えると、その超過分の半額が支給停止となります。 例えば、賃金46万円(ボーナスを含む年収の12分の1)で、本来の厚生年金額が10万円の場合、合計は56万円になります。

しかし、51万円を超える5万円の半額である2万5千円が減額され、実際の受取額は53万5千円となります。

これでは「働くほど損をする」という印象を与え、働く意欲をそいでしまいます。

こうした状況や深刻な人材不足を踏まえ、働く意欲のある高齢者により長く活躍してもらうため、支給停止基準額が51万円から65万円へと引き上げられることになりました。

改正は2026年4月から適用されています。

成年後見制度には、法定後見制度と任意後見制度があります。 法定後見制度とは、本人の判断能力が不十分になった後に、本人の判断能力の程度に応じて家庭裁判所が後見人等を選任し、支援を行う制度です。判断能力に応じて、後見人・保佐人・補助人が選任されます。一方、任意後見制度は、本人に判断能力があるうちに任意後見人を選任する契約(任意後見契約)を公正証書で締結しておき、後に本人の判断能力が不十分になった際、任意後見監督人の監督のもとで任意後見人が事務を行う制度です。

しかし、これらの制度には以下のような課題が指摘されています。

① 利用動機(例:遺産分割など)が解決しても、本人の判断能力が回復しない限り制度の利用をやめることができない。

② 成年後見人には包括的な取消権・代理権が付与されており、本人の自己決定が必要以上に制限される場合がある。

③ 本人の状況に応じて成年後見人を交代できず、本人がニーズに合った保護を受けられない場合がある。

④ 任意後見契約において、本人の判断能力が低下した後も、適切な時期に任意後見監督人の選任申立てが行われないことがある。

【①・②に関する検討事項】

必要性を開始要件とした上で、開始時に認められた必要性が消滅した場合には終了できるようにする案。

【③に関する検討事項】

新たな解任理由を設け、本人の状況に応じて後見人の交代を可能にする案。

(現行では、後見人の病気等による辞任、または不正行為等による解任に限られる。)

【④に関する検討事項】

本人が任意後見契約締結時に公正証書で指定した者に、任意後見監督人選任の申立権を認める案。

住宅の価格も上昇していますが、住宅ローン金利も上昇してきました。今後住宅購入において変動金利でいいのか、固定金利を選んだほうが良いのか悩むところです。そんな中固定金利で代表的な商品がフラット35になります。長期の固定金利の商品です。最大で50年間の金利固定ができます。今回このフラット35が以下のように改正されます。

1)融資限度額の引き上げ(4月以降)

夫婦で借り入れる場合には2億4000万円まで可能

| 改正前 | 改正後 | |

| 融資限度額 | 8000万円 | 1億2000万円 |

2)一戸建て住宅における床面積の基準を緩和(4月以降)

| 改正前 | 改正後 | |

| 一戸建て住宅の床面積 | 70㎡以上 | 50㎡以上 |

3)借換融資でも子育てプラスが利用可能に(3月以降)

| 若年夫婦または子供1人 | 当初5年間年▲0.25% |

| こども2人 | 当初5年間年▲0.50% |

| こども3人 | 当初5年間年▲0.75% |

4)借換融資の借入期間の基準を延長(3月以降)借入期間算出の基準となる年数を35年から40年へ延長

~借入期間の上限の算出方法~

次の①から③までのいずれか短い年数(1年単位)が上限(下限は1年以上)

①「80歳」-「借換申込時の年齢(1年未満切上げ)」

②「40年※」-「住宅取得時にかりた住宅ローンの経過年数(1年未満切上げ)」

③「35年※」

※長期優良住宅、予備認定マンションまたは管理計画認定マンションについての借り換えの場合は、現行通り50年で、③の適用はありません。

この場合で返済期間36年以上を希望するときは「フラット50」の借換となり、「フラット50」の金利が適用されます。

「終活」とは、人生の最期に備えるための準備です。では、「終活」で最低限やっておくべきこととは何でしょうか。

・資産状況および金融機関の明記・整理

どの金融機関に口座があるのかを明確にしておきましょう。複数の銀行口座がある場合は、可能であれば数を絞り、遺族の手間を減らすことも大切です。

・クレジットカードの整理

使用していないカードは解約し、枚数を減らしておきましょう。

・パスワード等の記録

デジタル資産の管理のためにも、必要な情報を分かりやすく残しておきましょう。

・医療・介護に関する希望の整理

延命治療の希望や介護方針など、意思を明確にしておくことが重要です。

・葬儀・お墓に関する希望

形式や規模、埋葬方法など、希望があれば記しておきましょう。

・不用品の処分

生前に整理しておくことで、遺族の負担を大きく減らせます。

・遺言書の作成検討(争いを防ぐために)

遺言書があることで、相続トラブルを未然に防ぐことができます。

・借金・債務の整理

負債の状況も明確にしておきましょう。

・相続税対策

税負担を軽減するための対策を検討。(生前贈与・保険の非課税枠の活用・賃貸住宅などの検討。)

・遺産分割対策(保険の活用など)

分割しやすい資産を用意することで、円滑な相続につながります。

・老後資金の計画

生活費・医療費・介護費など、将来必要となる資金を見積もりましょう。

・住み替えや施設入居の検討

介護が必要になった際、子どもに過度な負担をかけないよう、早めに考えておくことが大切です。

「人生100年時代」と言われる現代において、定年退職後の時間はかつてないほど長くなっています。平均寿命が延びるにつれ、仕事を辞めた後の人生が20年、30年と続くことも珍しくなくなりました。

こうした長い老後の時間を、どのように過ごすかは、個人の価値観や健康状態、経済状況、家族構成などによって大きく異なります。しかし、共通して言えるのは、老後の生活には「計画性」 が求められるということです。もし、十分な資産があれば、旅行やゴルフ、観劇、登山、映画鑑賞など、趣味に没頭しながら豊かな時間を過ごすことができるでしょう。

長年の仕事から解放され、自分の好きなことに時間を使えるのは、まさに理想的な老後の姿です。しかし現実には、多くの人が限られた資金の中で老後を迎えます。年金だけでは生活が厳しいという声も多く、資金の使い方や生活スタイルを見直す必要があります。

老後の生活を安心して送るためには、現役時代からの準備が欠かせません。貯蓄や投資、保険の見直しなど、長期的な視点で人生設計を行うことが重要です。老後の生活を考える上で、まず検討すべきは「いつまで働くか」という点です。退職後すぐに年金だけで生活するのは不安が残る場合も多く、健康であれば働き続けるという選択肢も現実的です。

近年では、シニア向けの雇用や副業の機会も増えており、年齢に関係なく働ける環境が整いつつあります。例えば、地域のコミュニティ活動やボランティア、オンラインを活用した仕事など、柔軟な働き方が可能になっています。働くことは、経済的な安定だけでなく、社会とのつながりを保ち、心の充実にもつながります。人との交流や役割を持つことは、孤独感の軽減にも効果的です。

次に考えるべきは「どこで暮らすか」という住環境の選択です。 都会の利便性を重視するか、自然豊かな地方で静かに暮らすかは、人それぞれの価値観によります。都市部は医療機関や交通網が整っており、生活の利便性が高い一方で、生活費が高く、騒音や人間関係の希薄さが課題となることもあります。

一方、地方には生活費の安さや人との温かいつながり、自然に囲まれた穏やかな暮らしがあります。最近では、地方移住を支援する制度や補助金も充実してきており、移住先での仕事や住まいの確保も以前より容易になっています。自分に合った環境を選ぶことで、老後の生活の質は大きく変わります。

老後を豊かに生きるためには、経済面だけでなく、心の健康や人間関係も大切です。趣味を持ち、学び続ける姿勢を忘れず、地域や家族とのつながりを大切にすることで、人生の後半も充実したものになります。例えば、カルチャーセンターでの講座受講や、地域のサークル活動への参加などは、知的好奇心を満たすだけでなく、新たな人間関係の構築にもつながります。家族との時間を大切にし、孫との交流を楽しむことも、心の豊かさを育む要素です。

生100年時代は、単なる長寿ではなく、「どう生きるか」が問われる時代です。長く生きることが目的ではなく、その時間をいかに有意義に、充実して過ごすかが重要です。自分らしい老後を実現するために、今からできることを少しずつ始めていくことが、未来の安心と幸せにつながります。

人生100年時代を迎え、「こんなに長く生きるとは思っていなかった」と感じる方も多いのではないでしょうか。予想以上の長寿により、老後資金が不足してしまうケースも少なくありません。その解決策の一つとして注目されているのが「リースバック」という方法です。

リースバック契約とは、住み慣れた自宅を不動産会社に売却し、その後は賃貸契約を結んで同じ家に住み続ける仕組みです。売却により一括で資金を受け取ることができるため、老後の生活資金として活用する方もいます。

ただし、通常の売却よりも低い価格(概ね6〜7割程度)での取引となることが多く、また不動産会社との直接契約となるため、クーリングオフ制度は適用されません。契約には注意すべき点が多いため、十分に内容を確認したうえで慎重に判断することが重要です。

≪リースバックを利用する際のチェックポイント≫

1.契約書の内容を丁寧に確認すること。

不利な条件が含まれている場合は、必ず交渉を行いましょう。

2.将来の収支を見据えた賃料の検討。

毎月の賃料を継続して支払えるか、長期的な収支計画を立てて判断しましょう。

3.売却価格の妥当性を比較検討すること。

複数の事業者から見積もりを取り、適正価格かどうかを確認しましょう。

4.買い戻しの可否を契約書に明記すること。

将来的に自宅を買い戻す可能性がある場は、契約書にその条件を具体的に記載してもらいましょう。

5.賃貸契約の種類に注意すること 。

「定期借家契約」の場合、契約期間満了後に更新されない可能性があります。住み続けたい場合は、「普通借家契約」への変更や、契約更新に関する条件を明記してもらいましょう。

6.賃貸契約の種類に注意すること 。

「定期借家契約」の場合、契約期間満了後に更新されない可能性があります。住み続けたい場合は、「普通借家契約」への変更や、契約更新に関する条件を明記してもらいましょう。

7.他の選択肢も検討すること。

リースバック以外にも、「リバースモーゲージ」や「通常の売却」などの選択肢があります。ご自身の状況に合った方法を比較・検討しましょう。

ライフプラン相談の際、キャッシュフロー表を作成するために現状の資産状況をお伺いしますが、多くの方が銀行や郵便局の普通預金や定期預金に資金を預けています。最近は金利がわずかに上昇していますが、それでも小数点以下の水準です。

一方で、物価上昇率はどうでしょうか。明らかに預金金利を上回っており、貨幣価値は下がっています。つまり、銀行などに預けたままでは、実質的に資産が目減りしていることになります。

そこで、最低でも物価上昇率を上回る運用を検討することが重要です。以下に、物価上昇率以上のリターンが期待できる主な運用商品をご紹介します。

① 株式

株式は、個別企業の株を購入する投資方法です。企業の将来性を見極めて投資するほか、配当金の高い企業を選ぶという戦略もあります。ただし、株式投資を行う場合は、経済情勢の把握やタイミングを見て売買する必要があります。

② 債券

債券には国債と社債があります。日本国債は利回りが低いため、外国債券の検討が中心となります。社債は、日本企業や海外企業の信用力や利回りを考慮して投資することになります。

③ 投資信託

投資信託には多くの種類があり、過去の運用実績などを参考に選びます。運用は専門家が行うため、株式や債券のような倒産リスクが分散され、リスクは比較的低くなります。ただし、リターンも控えめで、信託報酬などの手数料がかかる点には注意が必要です。

④ 保険

外貨建て保険や変額保険などがあります。外貨建て保険は為替リスクがあるものの、外貨ベースで元本が保証されている商品です。保険機能が付いている分、米国社債などに比べて利回りはやや低くなりますが、リスクは抑えられます。変額保険は投資信託と保険を組み合わせた商品で、保険機能がある分、投資信託単体よりもリターンは控えめです。

⑤ 不動産投資

物件購入時の収支予測が重要です。また、不動産価格の今後の動向や空室率にも注意が必要です。空室率を低く維持できれば、魅力的な投資手段の一つとなります。

不動産のお困りごと、お金のプロが徹底サポート。➡

人生は一度きりであり、いつまで生きられるかは誰にもわかりません。だからこそ、ライフプランを立てるのは難しいものです。将来への不安から、やりたいことを我慢してひたすら貯蓄に励むという選択もあります。しかし、本当にそれで後悔のない幸せな人生を送れるのでしょうか。

私は、「今やりたいこと」「今しかできないこと」に挑戦することこそが、充実した人生につながると考えています。もちろん、何をするにもお金は必要です。だからこそ、目標を定めた上で資金計画を立てることが重要になります。ご相談にいらっしゃるお客様の中には「特にやりたいことがない」とおっしゃる方が多くいらっしゃいます。本当にそうでしょうか?もしかしたら、最初から「どうせ無理だ」と諦めてしまっているだけかもしれません。

あなたの「やっておけばよかった」は何ですか?

誰もが「あの時やっておけばよかった」と後悔する経験があるのではないでしょうか。

私の後悔は、ワーキングホリデーに行かなかったことです。当時、カナダへの渡航は25歳、ニュージーランドは30歳までという年齢制限がありました。本当はカナダにホームステイしたかったのですが、バブル崩壊後の不安定な時期で会社を辞める勇気が持てませんでした。その後、29歳の時にニュージーランドに行く準備をしていたのですが、ちょうどその時、金融機関から転職の誘いを受け、FP(ファイナンシャルプランナー)の資格を取ったばかりだった私は、そのチャンスを優先してしまいました。今振り返れば、ニュージーランドに行ってからその先のキャリアを考えても良かったかもしれません。

挑戦を続ける人生

現在、私は登山を趣味としています。百名山の制覇と登山ガイドの資格取得を目指している最中です。百名山制覇を目指す中で、70代のベテランの方から「きつい山から登りなさい。年を取ったら登れなくなるから、登れるうちに登っておけ」とよく言われます。これは人生にも通じる教訓だと感じています。

登山ガイドの資格取得は、最初は「登山に関する基礎知識を学びたい」という軽い気持ちで始めました。しかし、「せっかく勉強するなら、資格取得まで目指そう」と考えるようになり、今に至ります。

人生は、生きている限り常にチャレンジし続けることが大切です。

どんなに小さなことでも構いません。後悔しないように、今できる一歩を踏み出してみませんか?

今回は「病気の時」「働けなくなった時」に備える保険を考えてみましょう。

「病気の時の保険」

病気の時の保険で考えられるのが医療保険です。各社いろいろな種類の商品を販売していますが、基本は入院時の給付金、手術時の給付金になります。

手術時の給付金が多いと保険料は高くなります。ただ、入院日数は減っていますが、手術はありますので、手術給付金は多くしたほうがいいでしょう。

その他の主な特約として「ガン一時金」「三大疾病一時金」「女性疾病」「通院」「保険料支払免除」「自由診療」「先進医療」などいろいろあります。入院給付金は入院すれば必ずもらえます。それに加えその病気になった時に多くもらいたいと思う病気があれば特約を追加しましょう。

よく勘違いしている方が多いのですが「女性疾病特約」を付けていないと女性疾病で入院したら給付がでないと思っている方が多いです。給付金の対象になりますので大丈夫です。「三大疾病一時金特約」「保険料支払免除特約」については支払条件が違いますので必ずチェックしましょう。

「働けなくなった時の保険」

「働けなくなった時の保険」については主に損害保険会社が出している所得補償保険と生命保険会社が出している就労不能保険があります。

所得補償保険は就労不能になった時に当初契約した給付金額を毎月もらえます。医師の診断が必要で給付期間が一般的に短い(1年から2年)です。

就労不能保険は主に高度障害状態、障害認定を受けた時、または介護保険の認定を受けた時や在宅医療を受けた時、病気で入院した時などに給付金を受け取れます。給付期間は長期で受け取ることが可能です。

就労不能状態の給付を受け取れる範囲は損害保険会社の所得補償保険のほうが広いのですが、一定条件を満たしたときなどは生命保険会社の就労不能保険のほうが給付を多く受け取れる可能性があり悩むところです。可能であれば両方加入するのがおすすめです。

貯蓄のための保険でよく耳にするのが学資保険や年金保険ではないでしょうか。ただ、円建て商品は利回りが悪いために外貨建ての商品や変額保険のほうが流行っています。しかし、最近、円建て商品も利率を上げてきているので今後は検討する余地は出てきそうです。

<外貨建て保険>

外貨建て商品には米ドルや豪ドルなどがあります。預かった保険料の運用は主に社債や国債での運用になります。円で受け取る場合(外貨でも受け取れます)には為替リスクがあります。分割払いと一時払いがあり、もちろん一時払いのほうが利回りは高くなります。

外貨建て終身保険

死亡保険の保険期間が一生涯の商品です。よって円高に振れた場合にはそのまま置いておくということも可能です。

外貨建て養老保険

保険期間が決まっており、満期時に満期金と同額を受け取れます。受け取るときに円高だと受け取れる金額が少なくなり、円安だと多くなります。

外貨建て年金保険

受取は基本分割払いで受け取ります。支払が追わった時点で外貨から円に通貨を一変に変更するか分割で受け取るごとに外貨から円にするかを為替の状況をみて選べます。

<変額保険>

変額保険とは保険料を投資信託で運用する商品です。運用先をご自身で決める商品と保険会社のほうで決めている商品があります。ご自身で運用先を決める商品は、支払う保険料と貯まっているお金の運用先については変更が可能です。

変額保険(終身型)

保障が一生涯です。

変額保険(有期型)

満期があり、満期金は死亡保険と同額受け取れます。ただし、満期金については運用結果により変わってきます。

変額年金保険

死亡保険は積み立てた分ぐらいしかなく、ある一定の年齢から分割でお金をもらう仕組みです。どれも解約返戻金についての保証はありません。運用結果により変わってきますので注意です。

生命保険の種類にはいろいろあります。大きく分けると「死亡時の保険」「病気の時の保険」「働けなくなった時の保険」「貯蓄のための保険」です。なかなか理解できないと思いますが、今回は「死亡時の保険」選びのポイントを考えてみましょう。

【死亡時の保険】

死亡時の保険は保険金を何のために使いたいかを考えます。主に「遺族の生活費や教育費などのため」「葬儀費用などの死後の整理資金のため」「借入金の返済のため」「相続対策」などが考えられます。

「遺族の生活費や教育費などのため」の場合には死亡時の必要保障額の計算が必要になってきます。支出だけではなく、遺族年金や死亡退職金などの収入があります。それを考慮の上、死亡保険金額と保障期間を決めましょう。

保障期間は老後資金をいつまでに貯められるかを考え決めてください。保障期間を終身にする必要はありません。

保険種類としては収入保障保険がおすすめです。

「葬儀費用などの死後の整理資金のため」の場合には葬儀費用等にいくら必要なのかを考え死亡保険金額を決めましょう。

保障期間はいつ亡くなるかがわからないために終身がベストです。

保険種類としては終身保険がおすすめです。

終身保険を改良した変額保険(終身型)や外貨建終身保険も比較をして検討してみてください。

「借入金の返済のため」については借入金額、返済期間を保険金額と保障期間に合わせればいいです。

保険種類としては収入保障保険がおすすめです。

一時払い金額を借入金額に合わせて加入することをお薦めいたします。

「相続対策」については相続税対策なのか遺産分割対策なのかにより保険金額が違ってきます。

保険期間についてはやはり終身がベストです。

保険種類は終身保険、変額保険(終身型)、外貨建終身保険で検討してみることをおすすめします。

「相続対策」の場合には被保険者が高齢者の場合が多いく、保険会社の告知事項に引っかかる場合が多いです。その場合で手元に資金があるのであれば一時払いで終身保険(変額保険(終身型)、外貨建終身保険)に加入する方法があります。

その場合には告知の必要がないので加入ができます。

日本の人口減により空き家が増えており問題になっております。空き家問題にはいろいろな原因があります。「人口の減少、及び少子高齢化」「都市部へ

の人口集中」「不動産価値低下(建物の老朽化など)による需要不足」「解体費用の高騰」「相続」などです。その一つの対応策として譲渡所得の特例があ

ります。昔、親が取得した土地、建物の取得費が今に比べたらすごく安かったり、そもそも取得費自体がわからないケースがよくあります。わからない場合

には譲渡価格の5%になってしまうために所得税が高くなります。

親が亡くなって空き家になった住宅や老人ホームに入居し空き家になっていた住宅(敷地)などを相続後に売却すると譲渡所得税の対象になるのですが、

譲渡所得の特例とは、その時の所得税を軽減するための特例で一定要件を満たせば譲渡所得金額から最高3,000万円(注)まで控除することができるという

ものです。

(注)被相続人居住用家屋及び居住用家屋の敷地等を相続または遺贈により取

得した相続人の数が3人以上である場合には2,000万円までとなります。

<要件>

次の3つの要件すべてに当てはまるもの(主として被相続人の居住の用に供されていた一の建築物に限ります。)をいいます。

1.特例の対象となる「被相続人居住用家屋」とは、相続の開始の直前において被相続人の居住の用に供されていた家屋。

2.昭和56年5月31日以前に建築されたこと。

3.相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと。

なお、要介護認定等を受けて老人ホーム等に入所するなど、特定事由により相続の開始の直前において被相続人の居住の用に供されていなかった場合で、一 定の要件を満たすときは、その居住の用に供されなくなる直前まで被相続人の居住の用に供されていた家屋(以下「従前居住用家屋」といいます。)は被相 続人居住用家屋に該当します。

他にも特例の適用を受ける要件があります。詳しくは下記のHPをご覧ください。

被相続人の居住用財産(空き家)を売ったときの特例|国税庁

1.【フラット35】中古プラスが新登場!

2025年4月以降物件検査申請分から良質な中古住宅を取得する場合に 【フラット35】の借入金利が引き下げになります。⇒ 当初5年間年 ▲0.25%

〔適用基準〕

| 検査箇所 | 技術基準 | |

|---|---|---|

| 一戸建て等 | マンション | |

| 床 | 著しい沈み、仕上げ材の割れ、欠損、剥がれがないこと | |

| 天井 | 上げ材の著しい割れ、欠損、腐食、漏水がないこと | |

| 階段 | 構造体、踏面の著しい沈み、欠損、剥がれ、腐食、漏水の跡がなこと | |

| バルコニー | 手すり等の著しいぐらつき、腐食がないこと | |

| 雨樋 | 破損がないこと | |

| 屋外に面する開口部 | 建具周囲に隙間、建具の著しい開閉不良がないこと、手すり等の著しいぐらつき、腐食がないこと | |

| 給排水・給湯設備 | 給排水管の接続部分、トラック周辺に漏水又は漏水の痕跡がないこと | |

2.【フラット35】リノベが使いやすくなります。

2025年4月以降物件申請分からリフォーム工事金額の要件がなくなります。

3.【フラット50】の融資対象住宅の範囲が広がります。

2025年10月以降資金実行分から長期優良住宅に加えて、予備認定マンション(※1)、資金管理計画認定マンション(※2)の取得でも使えるようになります。

※1予備認定マンションとは

マンションの適正な維持管理を推進していくため、分譲時点で適切な管理計画を作成した新築マンションを(公財)マンション管理センターが認定する制度。

※2管理計画認定マンションとは

管理計画認定制度とは、地方公共団体がマンションの管理・修繕が国の基準を満たしているかを認定する制度です。

iDeCoのメリットは「掛け金が全額所得控除になる」「運用益が非課税になる」「受取る時も大きな控除がある」というこの三つでしたが、「受取る時も大きな控除がある」というメリットに暗雲が。退職所得控除とは下記の式から算出されます。この退職所得控除は、今までは最初の退職金を受取る時に退職所得控除をつかっても5年経てばまた退職所得控除が使えました。2025年の税制大綱ではこれが10年空けないと退職所得控除を満額受けられなくなります。よって、iDeCoの一時金と勤め先の退職金の受取りが10年に満たない場合にはiDeCoの受取りを年金受取りするのも一つの方法になってきます。

<退職所得>

退職所得控除額の計算(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 = 退職所得の金額

<退職所得控除額の計算>

| 勤続年数(A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (A -20年) |

例えば、60歳時iDeCo1000万円(加入期間25年)、65歳時に退職金2500万円(勤続年数40年)を受取るとすると

| 【現行】 | 【改正後】 |

|---|---|

| ① 40万円×20年+70万円×(25年-20年)=1150万円 60歳時iDeCo1000万円-1150円=▲150万円(税金はかからない) |

③ 40万円×20年+70万円×(25年-20年)=1150万円 60歳時iDeCo1000万円-1150円=▲150万円(税金はかからない) |

| ② 40万円×20年+70万円×(40年-20年)=2200万円 65歳時の退職金(2500万円-2200万円)÷2=150万円 (150万円×5%)×102.1%=約7.6万円 |

④ 40万円×20年+70万円×(40年-20年)=2200万円

⑤40万円×20年+70万円×(25年-20年)=1150万円 |

| (150万円×5%)×102.1%=約7.6万円 | ④-⑤=1050万円

(2,500万円-1,050万円)÷2=725万円 (725万円×23%-63.6万円)×102.1%=約105.3万円 |

| 105.3万円-7.6万円=97.7万円税金が増えることになります。 | |

ライフプラン相談をよく受けているのですが、将来やりたいことがない方が多いです。今は仕事や子育てに忙しいかもしれませんが、それが終わったら何をして暮らしたいですか。よくそんな問いかけをします。そうすると「特にこれと言って」と言われる方が多いのですが、一生に一度の人生です。後悔のない人生を送りたいものです。

日本国内や海外など行きたいところがいろいろありませんか。今まで忙しくてできなかった趣味はありませんか。自問自答してください。よく現状の生活状況では難しいと勝手に決めつけてあきらめている方もよくいます。

仕事も人生も同じです。まずは目標ありきです。将来の夢や希望がなければ絶対にそれはできません。将来の夢や希望があるからこそ、それをどうしたら達成できるのかを考えます。必死に考えて行動をすれば何か方法は出てくるものです。すぐには出てこないかもしれませんが、考え続けることにより努力をするので目標に必ず近づきます。

まずはやりたいことをもう一度書き出してみましょう。その夢や目標をいつやるのか、それにはお金がどのくらい必要なのかを考えていきましょう。考える上で重要なのは頭の中で考えるのではなく書いてみることです。書くことにより、より具体的に考えるようになります。目標が決まったら、計画です。今後のライフプランを考え計画を立てましょう。計画に無理があれば対策の検討です。

そして、夢の実現です。私の今の目標は死ぬまでに百名山制覇です。現在30座制覇。残り70座。今57歳なのであと15年で制覇したいと思っています。そうすると年5座。日帰りで行ける山はほとんど行ってしまったので宿泊での山登り。旅費を1座平均10万円と考えると年間50万円の支出。15年間なので750万円準備しなくてはなりません。他にも靴などの登山用品もダメになってくるのでその支出が100万円とすると850万円。これをどのように準備するかの検討になってきます。私の場合には株式などでの運用と働き続けて稼ぐしかないと考えています。

一生に一度の人生です。やり残したことのない人生にしたいですね。

【夢や目標を見つけるために】

〇時間がたくさんあったら何をしますか。

〇お金がたくさんあったら何をしますか。

〇今までやりたかったけどやっていないことはありませんか。

〇それはなぜやっていないのですか。自分でブレーキをかけていませんか。

〇今という時を大切にしていますか。

〇たった一度の人生、後悔なんてしたくないと思いませんか。

住宅購入は本当に高い買い物です。預貯金だけで購入できる人はほとんどいない。よって借金をしなければならないので、いくらまでなら借り入れに無理がないのか悩みます。夢のマイホームと言いますが、背伸びをしすぎて苦しみたくないものです。そうならないためには現状分析と計画が大切になってきます。

将来の夢や希望を再確認しましょう。その上で今度購入する住宅に住み続けるのか、または老後は違う所に住み替えるのかを考えましょう。それにより購入場所が変わってきます。将来売却して住み替えるのであれば価格が下がる可能性が低い場所、または売りやすい物件を探すことになります。ずっと住み続ける予定ならば、ご自身の本当に住みたい場所を選ぶといいでしょう。

現状の家計の収支状況を確認しましょう。夫婦共稼ぎで生活費や家賃などをお互いが出し合い、一つの家計として預貯金などを把握していない場合には一つの家計として現状の収支を把握しましょう。また、不明支出が多い場合にはその支出のあぶり出しが重要になってきます。そして、不明支出が減らせられるかを検討してください。

今後の返済計画を検討し、返済期間、金利の種類を検討しましょう。住宅ローンの完済目標を考えて変動金利にするのか、固定金利選択型にするのか、全期間固定にするのか検討です。金利が低いからといって必ずしもいいとは限りません。金利の固定期間をよく検討してみてください。

住宅購入後の将来の家計の収支表を作成して収支状況の確認と預貯金などの推移を確認しましょう。収支がマイナスになり、金融資産の残高がマイナスになった場合には対策の検討です。住宅購入額を下げるのか、購入時期をずらすのか、車購入や保険料の見直しなど他の支出を抑えられないかを検討しましょう。

人生100年時代、長生きできるようになったのはいいのですが、老後資金が底をつかずにいつまで生活できるのだろうか。最近90歳の方からお金が厳しくなってきたという相談がありました。こんなに生きると思っていなかったと想定外に長生きしてしまって預貯金が底をついてきたとのことでした。そんな状況にならないように早いうちから計画を立てることが大切になってきます。

まずはライフプランの作成です。今後どんなことをやりたいのかを書き出してみましょう。残された人生をどのように生活したいのかを考えて下さい。この時にどうせ無理だからと最初からあきらめてしまう方がいますが、まずはやりたいことを書き出してみましょう。

次に家計の現状把握と今後の家計の収支状況の把握になってきます。90歳まで生きてしまいお金が尽きないように100歳ぐらいまで検討するといいと思います。家計の収支状況を見て預貯金がマイナスになってしまうのであれば対策の検討です。

対策としては次の方法が考えられます。

いくらかでも生活費を稼げるようにする。

リスクが低い運用がおすすめです。若い時は時間が味方をしますが年をとればとるほどリスクを逓減した運用を考えましょう。リスクが低い商品で儲かることはないと思っていたほうがいいです。欲の出しすぎは大損する可能性を高めます。

解約返戻金のある保険でお金が貯まっている方であれば、減額して現金を受け取ったり、契約者貸付けを受けて現金を受け取る、または保険がいらなければ全部解約して現金を受け取るのも一つの方法です。

土地を担保に資金を金融機関から借りる方法です。返済は使った分の利息のみで良く債務者(配偶者がなくなるまで)がなくなったら住んでいる家を金融機関に渡すか、借りたお金を金融機関に返済するかを選べます。変動金利であるのと担保評価の見直しがあるのは注意です。

不動産会社に自宅を売却し、賃貸契約で自宅に住む方法です。注意点としては「売却価格が市場価格よりも低くなる」「家賃が上がる可能性がある」「定期借家契約だとずっと住めるかわからない」などがあります。

よく高額療養費制度があるから民間の医療保険には加入しなくてもいいという話を聞きますが本当にそうでしょうか。高額療養費制度とは医療機関や薬局の窓口で支払った額(入院時の食費や差額ベット等は含まれません)が、月の上限を超えた場合に超えた金額を支給する制度です。69歳以下と70歳以上、所得水準により上限額が違ってきます。

下記は69歳以下の場合です。

| 年収 | 高額医療費 |

|---|---|

| 年収約1160万円~ | 252,600円+(医療費-842,000円)×1% |

| 年収約770万円~約1160万円 | 満167,400円+(医療費-558,000円)×1% |

| 年収約370万円~約770万円 | 80,100円+(医療費-267,000円)×1% |

| ~年収370万円 | 57,600円 |

| 住民税非課税者 | 35,400円 |

例えば、年収500万円の方が月の負担額が30万円だったとすると下記の通り の自己負担になります。

80,100円+(1,000,000円-267,000円)×1%=87,430円

300,000円-87,430円=212,570円

が戻ってきます。

これなら保険に加入しなくても何とかなると思う方もいるかもしれません が、この他に食費1470円(一般の方で一日)、差額ベット代、家族が見舞いに行

くときの交通費、衣類、日用品など考えると一日平均の入院費の自己負担額

(高額療養費制度を利用した場合は利用した後の額)は約2.1万円(生命保険

文化センターによる)、入院時の自己負担費用は平均約20万円とのことで

す。

この金額なら預貯金で何とかすると考えるのか、それともある程度は保険でカバーするかはそれぞれの家計の状況によるかと思います。そこで大事なのがやはり今後の予定です。今後の収支状況、貯蓄残高を想定して検討してみて下さい。

保険は万一の時にお金に困るから加入するものです。万が一の時においてもお金に余裕があるのであれば加入する必要はないでしょう。ただし、検討する上での医療費の想定は多めに考えておきましょう。上記はあくまで平均値です。中央値ではないので想定金額は注意しましょう。また、先進医療費は多額の費用がかかります。そのあたりをどのように想定するかが難しいかもしれません。

よくコマーシャルで月600円とか一見保険料を安く見せているコマーシャルが目を引きます。保険料月600円と言われると引きつけられますよね。ただ、保険は保険料が安いほうがいいのでしょうか。保険料はどのように決められていると思いますか。保険料は下記の三つから決められます。

【保険料】

①予定死亡率

過去の統計を基に年齢、性別により将来の死亡の確率を計算し、将来の保険金の支払額を想定します。

②予定利率

保険会社の資産運用による利率を計算して、その分の利率を加味します。

③予定事業費率

保険会社の将来にわたる事業費を想定して保険料に反映させます。

よって、同じ内容であれば保険料は若干違ってきます。それが大幅に違っている場合には下記のことが考えられます。本当にそれでいいのかをよく検討し保険を決めましょう。

【保険料の大幅な違いの原因】

①保険期間の違い

保険は確率からなります。よって保険期間を短くすればするほど保険料が安くなります。ただ、保険期間を短くした場合に保険期間が終了後に再度同じ内容で加入する場合(更新契約も同じ)にはその時点の年齢(以前加入した時の年齢ではない)での確率になるので保険料は高くなります。

②保障内容の違い

同じ名前でも保障内容が違う可能性があります。保障内容をよくチェックしてみましょう。現状、主に違っている保障内容は「三大疾病特約(特定疾病特約)の三大疾病の範囲、及び給付基準」「保険料払込免除特約の免除の条件」「女性疾病特約の給付内容」「就労不能保険の給付金支払条件」「介護保険の給付金支払条件」「手術給付金の額の違い」。

老後資金をどのくらい準備したらいいのだろうか。

または現時点でどのくらい預貯金があればいいのだろうか。

何歳まで生きるのかがわかれば計算はすぐにできるのだけど、わからないので不安だらけです。

そこでまずは現在の状況で収支がどうなり、預貯金の減る状況がどうなのかを見てみることが重要です。

その時に何歳まで生きるかの想定が重要になっています。想定の年齢までに預貯金などが尽きてしまうのであれば、何か対策を検討しなければなりません。

1.現状分析

残された人生をどのように生きるのか、悔いのない人生にするにはどんな人生を送るべきなのかをよく考え、今後の家計の収支表を作成します。

2.不安の明確化(問題点を確認する)

家計の収支状況や貯蓄残高を確認して、想定した年齢まで預貯金が残らないのであれば対策の検討で。

3.対策

①働く期間を延ばす。

働けるだけ働く。

②現状の資産を運用する。

リスクをとって運用する。ただし、損をすると時間を味方につけられないので、取り返すことが難しく要注意です。

③リバースモーゲージの活用。

リバースモーゲージとは自宅を担保にお金を借りる方法です。資金使途は自由であり老後資金準備の一つになります。亡くなったら一括返済をするかご自宅を金融機関に渡して債務返済をします。

④不動産売却の検討。

住んでいる自宅を売却して生活資金を作ります。有料老人ホームへの入居金に充てるなども検討の一つです。リースバックという方法もありますが、売却価格が低くなり、また賃貸条件の変更もあり得ますので、リースバックをするのであれば、売却したほうがいいのではないでしょうか。

※リースバックとは不動産会社に売却をして不動産会社と賃貸契約を結び、同じ場所に住む方法です。

変額保険という言葉を聞いたことがあるでしょうか。

銀行や保険の営業から話を聞いたことが多いのではないでしょうか。変額保険とは保険料を投資信託で運用する商品です。投資信託とはお金を集めて金額を大きくして、集まったお金を専門家が株式市場や債券市場などに入れて運用する商品です。運用結果により減ったり、増えたりします。つみたてNISAも投資信託での運用になります。よって変額保険で運用すると元本割れのリスクがあります。

変額保険は、言葉のごとく保険です。.

よって、死亡時に死亡保険金を遺族が受け取れます。死亡保険金については基本保険金額が最低保証されており、運用が良ければ増えます。悪くても基本保険金額以下にはなりません。

お金を貯めるために変額保険を利用しようと考えた場合、2種類の商品があります。

1.変額保険(有期型)

2.変額保険(終身型)

変額保険(有期型)は養老保険を改良したもので満期があり、満期時に死亡保険金額と同額が受け取れます。ただし、満期時の死亡保険金額は保証されていないために運用結果により受け取れる金額が違ってきます。

変額保険(終身型)は終身保険を改良した商品で満期がなく保障期間が終身です。よって、お金を使いたい場合には解約して解約返戻金を受け取ります。解約返戻金の額は運用結果により違ってきますが、こちらはもし運用が悪ければそのまま運用し続けることができます。

貯蓄だけを考えている人は、変額保険を検討すべきではないです。

保険がついている分、運用はよくありません。

死亡保険などの保険機能が欲しく、貯蓄も兼ねたいという人は変額保険を検討するといいでしょう。

変額保険はもともとインフレリスク対策のために作られた商品です。

保険は基本長期でかけます。長期になるとインフレリスクがあります。30年後の1000万円の価値はどのくらいになっているのでしょうか。それは誰にもわかりません。インフレとは物価上昇ということです。

通常物価が上昇するということは景気が良くなるということです。景気が良くなるということは会社の売り上げも良くなるということになります。会社の売り上げがいいということは株式も上昇します。

その時に株式の投資信託を選んでいれば死亡保険も解約返戻金も上昇するということになります。

| 変額保険(有期型) の特徴 |

変額保険(終身型) の特徴 |

|

|---|---|---|

| 満期金 | 満期があり、保証はない | 保障期間は終身で満期はない |

| 最低死亡保障金 | 満期までの間保証がある | 終身保証 |

| 解約返戻金 | 途中解約した場合,保証 | 途中解約した場合,保証はない |

相続税を減らすには「相続財産を減らす」「相続財産の評価を下げる」「基礎控除額を増やす」方法があります。

「相続財産を減らすには」

1.生前に贈与をする

生前に暦年贈与や一括贈与をして相続財産を減らす方法があります。

ただ、税制改正により被相続人の死亡前7年(2024年1月1日以降の贈与)間の贈与は相続財産に加算してされることになりました。

一方で相続時精算課税制度に110万円の基礎控除が適用可能になったため、相続時精算課税制度で贈与を行うのか、暦年贈与を行うかの検討になってきます。

2.使ってしまう。.

相続人に財産を残す必要がないのであれば使ってしまうのも一つの方法です。

「相続財産の評価を下げるには」

1.生命保険の活用

被相続人が亡くなったときに死亡保険に加入していた場合には、500万円×法定相続人の人数が非課税になります。

例えば、法定相続人3人の場合には500万円×3人=1500万円が相続財産より控除できます。

2.不動産の評価を下げる

(1) 賃貸建物を建てる

賃貸建物を建てると評価が下がります(貸家建付地)

貸家建付地評価=自用地としての価格-自用地としての価格×借地権割合×借家権割合×賃貸割合

(2) 小規模宅地評価減の活用適用条件はありますが、自宅の土地、事業に供している土地、貸付事業用の土地に対して評価を下げることができます。

3.死亡退職金の活用

死亡退職金に対して500万円×法定相続人の数まで非課税枠があります。

「基礎控除額を増やすには」

養子縁組をして法定相続人を増やす。

養子縁組には普通養子縁組と特別養子縁組があります。

法定相続人に含められる養子の数には制限があります。被相続人に実子がいる場合には1人まで。実子がいない場合には2人までです。

みなさんの夢は何ですか。ファイナンシャルプラナーの仕事はライフプランを基にしてお金のアドバイスをする仕事です。みなさんのライフプランや夢を聞いてどうしたら達成できるのかを考えています。

私の夢は、死ぬまでに日本百名山を制覇することです。日本百名山とは登山家であり、小説家でもある深田久弥氏が読売文学賞を受賞した著書「日本百名山」の百名山が一般的によく言われている日本百山になります。この日本百名山を75歳までに制覇したいと思っています。まだ、74山残っています。日帰りで行ける所はほぼ登ったので、あとは泊りでいくところばかりが残っています。北は北海道、南は屋久島まであります。仕事が忙しくなかなか休みがとれません。どうしたら達成できるのか。達成するためには計画を立てないとなりません。

私は会社の代表をしているのですが、私の場合には「仕事」「登山計画」「資金」「健康」面から考えると下記のようになってきます。

「仕事」

・仕事を任せられる人材を育成し、4日から5日休めるように考える。

・65歳に仕事を辞める。

・事業譲渡を検討する。

「登山計画」

・毎年百名山年4山登る。または、仕事を辞めるまで(65歳まで)は百名山年2山。65歳以降毎年百名山年6山登る。

・登山のツアーを利用し、効率よく登る。

「健康」

・体力維持のために日々体力作り(1日一万歩以上歩く。エスカレーター等ではなく階段を使う)。

・2週間に1回、近くの山に登り、体力維持を図る。

・山で怪我をしないように体幹を鍛え、柔軟運動、筋力トレーニングを行う。(朝、夜30分時間を作る)

「資金」

・山登りの費用を貯める。65歳までに登山のために1000万円を貯める(65歳から75歳までの10年間、毎年100万円を登山

のために使いたい)。

・運用の検討。

・事業譲渡価格の向上に向けて努力する。

みなさん、どうですか。一生に一度の人生です。後悔のない人生を送るために、みなさんも夢の実現に向けて計画を立ててみてください。

何をしなければいけないのかを上記のように書いてみるといいでしょう。

より具体的に計画が立てられると夢の実現に近づくことでしょう。

日銀が3月19日の金融政策決定会合でマイナス金利政策解除、長短金利操作(イールドカーブ・コントロール)の撤廃、上場投資信託(ETF)などのリスク資産の新規買い入れの終了を決めました。これで金融政策が正常化に向かって預金金利などが上昇していくといいのですが、住宅ローンの変動金利は金利上昇のリスクが出てきました。

変動金利は6か月に1回金利の見直しがあり、5年に1回返済額の見直しがあります。変動金利の金利は短期プライムレートが基準になります。プライムレートとは銀行が企業に貸し出すときの金利になります。日銀は、金利変動は市場に委ねるが当面は急激な金利上昇ペースは避けられるとみています。いつ住宅ローンに波及していくのでしょうか。悩ましいところです。

住宅ローンには大きく分けて固定金利と変動金利があります。固定金利を選択した方の金利はローン実行時の金利が固定されますが、変動金利は金利の見直しがあります。一般的に景気上昇時には金利はまず固定金利の金利から上昇し、あとから変動金利の金利が固定金利の金利よりも高くなってきます。よって変動金利を借りている方は、金利動向によっては、固定金利への借り換えの検討になります。

また、変動金利が上昇し始めたときには固定金利の金利はすでに上昇していますので、早めの決断が必要になってきます。借り換えとは今借りている金融機関から他の金融機関に変更するということです(同じ金融機関の金利が他の金融機関よりも低いようであれば同じ金融機関での変更のほうがいいです)。

ではいつ借り換えをしたほうがいいのでしょうか。これは非常に難しいです。長期の固定金利は新発10年物国債が基準になります。プライムレートも新発10年物国債についても日々金利が動いていますので判断が株式と同じで難しいです。経済情勢を考えながらの検討になってきますが、やはり難しいです。それは住宅ローンの返済期間が20年や30年と長期にわたるからです。目先の金利ではなく長期にわたって金利がどう動くのかによって違ってきます。

また、家計において返済に余裕があるかどうか、残債がいくらあるのかによっても違ってきます。残債が少ない(少ないとは家計の収支状況によります)場合にはそのまま変動金利でもいいでしょう。金利が上昇しても家計への影響は少ないです。残債が多い場合には、家計設計が立てやすい固定金利への変更の検討が必要になってきます。その場合に全期間固定金利を選ぶのか、期間選択型(10年間など固定金利にするなど)を選ぶのかの選択になってきます。いずれにせよ今後のライフプラン、及び今後の家計の収支状況考えて検討するしかありません。

≪変動金利、今後の検討事項≫

1.経済情勢に敏感になり、変動金利のままでいくのか、固定金利への借り換えをするのかを検討。

2.変動金利の金利が何パーセントになると家計が厳しくなるのか検討。

固定金利にするのであれば全期間固定にするのか、一部の期間だけ固定金利にするのかをライフ

3.プラン、及び今後の家計の収支状況を考え検討。

4.借り換え時期の検討。

2月から子育て世帯を応援する【フラット35】子育てプラスがスタートしました。フラット35は全期間固定金利の住宅金融支援機構がやっている商品です。そのフラット35に子供の人数等に応じて金利を引き下げる商品が発売されました。ポイント制で子供一人につき1ポイント0.25%金利が5年間(5年間で4Pが上限)引き下げられます。例えば以下の場合の金利は下記の通りになります。

子供1人のご家族でZEH(*)かつ長期優良住宅を取得する場合:

子育てプラス1P、ZEH3P、長期優良住宅1Pで合計5Pになるので、当初5年間4Pで1%引き下げ、6年から10年目まで0.25%の引き下げになります。よって、2月の最も多い金利が1.82%(融資率9割以下)なので、5年目までは0.82%、6年目から10年目までは1.57%になります。

子供3人の家族で【フラット35】地域連携型(子育て支援)が利用できるエリアにZEH(*)かつ長期優良住宅を取得する場合:

子育てプラス3P、ZEH3P、長期優良住宅1P、【フラット35】地域連携型(子育て支援)2Pで合計9Pになるので、当初10年間1%引き下げ、11年目から15年目まで0.25%の引き下げになります。よって、2月の最も多い金利が1.82%(融資率9割以下)なので、10年目まで0.82%、11年目から15年目までは1.57%になります。

(*)ZEHとは、外皮の断熱性能等を大幅に向上させるとともに、高効率な設備システムの導入により、室内環境の質を維持しつつ大幅な省エネルギーを実現したうえで、再生可能エネルギーを導入することにより、年間の一時エネルギー消費量の収支がゼロになることを目指した住宅です。

また、景気が悪くなり金利が上昇しないと思うのであれば変動金利がいいです。こればかりはいくら考えても答えがでません。よって、安全をとるのか、チャレンジしてみるか、または家計の収支状況から判断するかになってきます。金利が上昇したら、家計が立ち行かなくなるのであれば最初から固定金利を選択するのも一つです。

また、金利が上昇しても家計の収支に余裕があるのであれば変動金利を選択するのも一つです。

または、変動金利と固定金利をミックスするもの一つです。固定金利には、固定金利期間選択制というのもあります。当初の期間は固定金利でその後は金利の種類を見直すものです。

これについても金利の固定期間をいつまでにすべきなのか悩みます。

(住宅金融支援機構HPより)

| 子育て世帯 | |

|---|---|

| 要件 | 借入申込時にこども(実子、養子、継子および孫をいい、胎児を含みます。ただし、孫の場合はお客さまとの同居が必要です。 また、別居しているこどもの場合は、お客さまが親権を有していることが必要です。)を有しており、当該こどもの年齢が借入申込年度の4月1日において、18歳未満である世帯であること。 ※資金実行時(金融機関が資金実行日、融資金利などを登録する手続日をいいます。)までに上記の要件を満たした場合もご利用いただけます。 |

| 居住区分 | 以下のいずれかの住宅を建設・購入する場合が対象 ・自ら居住する住宅 ・セカンドハウスとして居住する住宅 ・親族(※)が居住する住宅 ※親族が居住する場合は、融資対象住宅に入居する方がこどもを有する場合に該当し、かつ、連帯債務者となる場合のみご利用いただけます。 |

夢のマーホームとよく言われますが、住宅購入は大きな買い物です。物件価格も上昇しており、住宅ローンの固定金利も一時よりも上昇しています。昨年、日経平均は22年末比で7369円(28%)上昇しました。今後日本は景気がよくなり、日銀のマイナス金利解除になるのでしょうか。今後の金利の動向がすごく気になります。金利の低い変動金利を選ぶか、金利は高いがローン実行時の金利が固定される固定金利を選んだほうがいいのか、すごく悩むのではないでしょうか。今後金利が上昇していくのであれば固定金利がいいです。

また、景気が悪くなり金利が上昇しないと思うのであれば変動金利がいいです。こればかりはいくら考えても答えがでません。よって、安全をとるのか、チャレンジしてみるか、または家計の収支状況から判断するかになってきます。金利が上昇したら、家計が立ち行かなくなるのであれば最初から固定金利を選択するのも一つです。

また、金利が上昇しても家計の収支に余裕があるのであれば変動金利を選択するのも一つです。

または、変動金利と固定金利をミックスするもの一つです。固定金利には、固定金利期間選択制というのもあります。当初の期間は固定金利でその後は金利の種類を見直すものです。

これについても金利の固定期間をいつまでにすべきなのか悩みます。

| 変動金利 | 固定金利(全期間) | 固定金利期間選択制 | |

|---|---|---|---|

| 特徴 | 金利が変動する | 金利が全期間変わらない | 金利の固定期間終了後に金利の種類を選択 |

| 金利見直し | 6か月に1回 | なし | 期間終了時 |

| 返済額見直し | 5年に1回 | なし | 期間終了時 |

| メリット | 景気が悪くなり、市場金利が下がると金利が下がる | 景気が良くなり、市場金利が上昇しても金利が変わらない | 全期間金利が固定よりも金利を低くできる |

| デメリット | 景気が良くなり、市場金利が上昇すると金利が上昇する | 景気が良くなり、市場金利が上昇しても金利が変わらない | 固定金利終了後の金利がわからない。 |

| 選択基準 | 1.今後景気が悪くなると思う場合 2.金利が上昇しても家計に影響が出ない場合で今後金利が上昇しない確率が高いと思う場合 |

1.今後景気が良くなると思う場合 2.支出の変動要素を減らしたい場合 |

1.ある一定期間が過ぎると支出が減る場合。 2.ある一定期間後に繰上げ返済をし、大幅に残債を減らせる場合 |

会社運営において社会保険料の負担重くありませんか。従業員の手取りが増えた(所得税、住民税が減る)上に会社の社会保険料負担を下げる方法があります。それは企業型確定拠出年金(選択制)です。企業型確定拠出年金(選択制)とは拠出した掛金とその運用益の合計額を基に将来の給付が決定する年金制度です。

| 第1号被保険者 | 2号被保険者 | |

|---|---|---|

| iDeCo(個人型確定拠出年金) | ||

| 3階部分 | iDeCo(個人型確定拠出年金) | 企業型確定拠出年金、確定給付企業年金、中小企業退職金共済、厚生年金基金 |

| 2階部分 | 国民年金基金 | 厚生年金 |

| 1階部分 | 国民年金 | 国民年金 |

企業型確定拠出年金(DC)を活用して掛金を積み立てる役員・従業員のメリット(例)

月給与:400,000円、DC掛金月額:20,000円、健康保険:東京都、雇用保険:一般の事業、労災保険:その他各種事業、人的控除:基礎控除のみ

| 銀行預金で積立 | 企業型確定拠出年金で積立 | ||

|---|---|---|---|

| 支給項目 | 月給与 | 400,000 | 400,000 |

| DC掛金 | 20,000 | ||

| DC掛金控除後 | 380,000(新月給与) | ||

| 控除項目 | 厚生年金保険料 | 37,515 | 34,770 |

| 健康保険料 | 20,172 | 18,696 | |

| 介護保険料 | 3,690 | 3,420 | |

| 雇用保険料 | 1,200 | 1,140 | |

| 所得税 | 10,159 | 8,990 | |

| 住民税 | 18,076 | 16,930 | |

| 控除額合計 | 90,812 | 83,946 | |

| 差引支給額 | 手取り額 | 309,1885 | 296,054 |

| 金融機関への貯蓄 | 20,000 | ||

| 手元に残る額 | 289,188 | 296,054 | |

| 差額 | 6,866 | ||

注1)上記給与明細はイメージであり、必ずしも現時点での数値を反映したものではありません。

注2)「所得税」「住民税」「社会保険料」のそれぞれに効果が表れる時期は、実際には一定の異なる期間が必要になってきます。

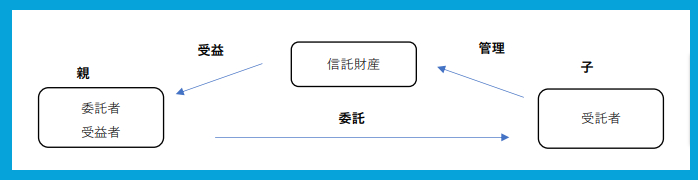

社長が認知症になったら会社はどうなりますか。「社長個人の資産を会社のために使うことができなくなる」「会社運営ができなくなる」「事業承継ができなくなる」など様々なリスクが出てきます。そのリスク対策の一つとして民事信託があります。

民事信託は2006年に信託法が改正されたことにより、認知症になった時の財産管理が簡単にできるようになりました。民事信託は下記のような図の仕組みになり「委託者」「受託者」「受益者」からなります。「委託者」は財産の持ち主のことです。また「受託者」は財産を預かり、信託の目的のために管理する人のことで一般的には委託者の子供がなります。そして「受益者」は信託財産から生じる利益を得る人のことで通常は「委託者」イコール「受益者」となります。民事信託の最大のメリットは、委託者が認知症等になっても、受託者が財産を管理、処分できる点にあり、遺言と違い生前に効力を発揮します。

財産管理(信託財産に制限はありません)

認知症になると資産管理が難しくなります。民事信託により受託者に不動産などの財産管理を任せることにより安心して過ごすことができるようになります。

相続対策

死後に信託財産の分配などを信託契約書に定めることにより遺産分割協議を経ることなく財産の承継ができます。また、1次相続だけでなく2次以降の相続も承継させることができます。例えば自社株式を子供の次は孫に承継させるなどの指定ができます。

事業承継

事業承継は現経営者が生前に株式を後継者に譲渡して行われますが、後継者に経営権が移り、現経営者が経営に関与できなくなったり、株式の配当を受けとれなくなったりするという問題があります。一方事前に事業承継を行わないと後継者が経営権を失う可能性もあります。民事信託を利用することにより円滑な事業承継が実現できます。

何が「生命保険が一番」かというと「相続」です。生命保険は「みなし相続財産」です。民法上の相続財産ではありません。相続税法上の相続財産になり、税金を計算する上で相続財産になります。相続財産ではなく、みなし相続財産とはややこしいですが、それにより民法上相続財産になる預貯金よりもメリットがあります。相続対策には「事業承継対策」「分割対策」「節税対策」などがあります。「節税対策」には不動産などもありますが、「事業承継対策」「争いにならないための分割対策」には生命保険に勝るものはないでしょう。そこで何がすごいのかということを下記にまとめてみました。

生命保険は被相続人が亡くなると死亡保険金が入ってくるために現金化をしやすく、それにより相続税の支払いや借金の返済、会社経営者の場合には社長が持っていた自社株の買い取り等に充てやすくなります。

500万円×法定相続人の数まで非課税になります。

生命保険は民法上の相続財産ではないため、相続放棄をしても受け取れます。ただし、生命保険の非課税枠(500万円×法定相続人)は使えず、全額が相続税の課税対象になります。

生命保険は死亡保険金受取人を指定するために被相続人の意思を示せます。死亡保険金受取人はいつでも簡単に費用がかからずに変更できるため遺言よりも便利です。

生命保険は相続財産(みなし相続財産)ではなく、原則特別受益にならないため遺留分侵害請求権(※2)の対象ではありません。ただし、あまりにも相続人の間で不公平が生じると特別受益とみなされる可能性はあるので注意が必要です。

(※1)特別受益とは被相続人からの特別な利益

(※2)遺留分侵害請求権とは遺留分(最低限受け取れる相続財産の受け取り分)を侵害していた場合に請求できる権利

今まで毎日朝から晩まで働いてきて仕事が趣味みたいな方は、仕事を辞めた後に急に時間ができます。どうしたらいいのかわからない方が多いのではないでしょうか。先日続づけて2件の相談がありました。1件は会社の社長で65歳になったら辞めるという目標を定めていたのですが、いざその年齢に近づくとその後何をしようかと不安になってきたということでした。もう1件は50代サラリーマンの方でライフプランの相談だったのですが、仕事の目標はいろいろ話をするのですが仕事を辞めた後の生活については全然目標が出てきませんでした。みなさんはどうでしょうか。仕事を辞めた後何をしますか。よく人生100年時代と言われますが、健康寿命は男性72.68歳、女性87.45歳(2019年)です。健康な内に今までやれなかったことをやる計画を立ててはいかがでしょうか。

平均寿命とは「0歳における平均余命」のことで、2019(令和元)年の平均寿命は男性81.41歳、女性87.45歳です。一方、健康寿命とは、「健康上の問題で日常生活が制限されることなく生活できる期間」のことをいい、2019(令和元)年の健康寿命は男性72.68歳、女性75.38歳となっています。2001(平成13)年から男性の方が女性より健康寿命は延伸しており、男女差も若干縮小しています。

平均寿命と健康寿命の推移

(厚生労働省e-ヘルスネットより)

子供が生れて心配になってくるのが教育資金。特に大学の学費をどのように貯めればいいのか悩むところです。期間が18年と長いためインフレリスク(物価上昇による貨幣価値の下落リスク)を注意して検討しないとなりません。以下に代表的な教育資金準備についてまとめてみました。

親がなくなったら保険料の支払いが免除になり利回りも昔は良かったのですが、今は利回りが悪く選択肢には入りません。今後利回り上昇した時に検討になってきます。

利息はほとんどつきませんが、普通預金は変動金利なので今後利率が上がるのを期待して預金するかどうかの検討になりま。

この商品は長期の固定金利の商品です。加入時の利率が固定されるため、今のように低金利の時にはインフレリスクに要注意です。金利が高い時でないと魅力はありません。ただ、保険がついているため親を被保険者にすることにより死亡時のリスクはヘッジできます。

外貨建て商品のために円建てよりも今は利率が高いです。外貨建てにおいては利率が高いのが魅力です。ただ、円で受け取る時には為替リスクがあるため注意が必要です。月払いで保険料を支払うことでドルコスト平均法によりリスクを逓減できます。

保険と投資信託を組み合わせた商品です。運用により解約返戻金が変わってくるために価格変動リスクがあります。この商品でお金を貯めようと考えるのであれば、経済情勢については常にチェックをしておくべきです。死亡保険がついているため親を被保険者にすることにより死亡時のリスクはヘッジできます。

運用先は投資信託です。運用により受け取れる金額が変わってきます。この商品でお金を貯めようと考えるのであれば、やはり経済情勢については常にチェックしておくべきです。

死亡保険は大きく分けると定期保険、終身保険、養老保険に分けられます。それぞれの特徴は下記のとおりです。

契約時に保険期間を決めないとならなく、期間満了時には返戻金などはありません。その分保険料は他の2つよりも保険料は安くなります。この保険を改良したものに逓減定期保険、収入保障保険があります。2つとも死亡保障金額が長生きすればするほど減っていくタイプです。この保険は死亡保障が逓減しても問題ない目的に適しています。例えば「子供が独立するまで」「老後の貯蓄ができる時まで」「住宅ローンなどの借金がなくなるまで」などです。また、変額保険(定期型)という商品もあります。これは保険料の一部を投資信託で運用するものです。変額保険はインフレリスクをヘッジするために作られた商品です。保険は長期なので常にインフレリスクが伴います。保険料を投資信託で運用し死亡保険金がその運用結果により上昇します。死亡保険金額は運用が悪くても加入時の死亡保険金額を下回りません。

この保険は保障期間が終身です。解約返戻金も続ければ続けるほど増えていきます。ただ、定期保険よりも保険料が高くなります。この保険を改良したものに変額保険(終身型)があります。変額保険(定期型)と違い解約返戻金も投資信託の運用により上下します。解約返戻金については最低保証がありません。このタイプの保険は、葬儀費用の準備や死亡保険と貯蓄を兼ねたいという方に向いています。

この保険は契約時に保険期間を決めないとなりません。期間満了時に死亡保険金額と同額を受け取れます。保険料は他の2つよりも高くなります。このタイプの保険は保険期間満了時点のお金の使い道が明確な方で保険期間中は死亡保険が欲しい人が向いています。この保険を改良したものに変額保険(有期型)があります。死亡保険金額については、保険期間中は運用が悪くても加入時の死亡保険金額を下回りませんが、満期保険金額は最低保証がなく運用結果により変わってきます。変額保険(有期型)をやる方は投資に興味があり経済情勢をチェックできる方でないとおすすめできません。

<保険相談・住宅ローン相談・資産運用相談を行っている主なエリア>

茅場町、門前仲町、木場、東陽町、南砂町、西葛西、葛西、浦安、南行徳、行徳、妙典、原木中山、西船橋、下総中山、本八幡、市川、船橋、新浦安、舞浜、葛西臨海公園