日銀が3月19日の金融政策決定会合でマイナス金利政策解除、長短金利操作(イールドカーブ・コントロール)の撤廃、上場投資信託(ETF)などのリスク資産の新規買い入れの終了を決めました。これで金融政策が正常化に向かって預金金利などが上昇していくといいのですが、住宅ローンの変動金利は金利上昇のリスクが出てきました。

変動金利は6か月に1回金利の見直しがあり、5年に1回返済額の見直しがあります。変動金利の金利は短期プライムレートが基準になります。プライムレートとは銀行が企業に貸し出すときの金利になります。日銀は、金利変動は市場に委ねるが当面は急激な金利上昇ペースは避けられるとみています。いつ住宅ローンに波及していくのでしょうか。悩ましいところです。

住宅ローンには大きく分けて固定金利と変動金利があります。固定金利を選択した方の金利はローン実行時の金利が固定されますが、変動金利は金利の見直しがあります。一般的に景気上昇時には金利はまず固定金利の金利から上昇し、あとから変動金利の金利が固定金利の金利よりも高くなってきます。よって変動金利を借りている方は、金利動向によっては、固定金利への借り換えの検討になります。

また、変動金利が上昇し始めたときには固定金利の金利はすでに上昇していますので、早めの決断が必要になってきます。借り換えとは今借りている金融機関から他の金融機関に変更するということです(同じ金融機関の金利が他の金融機関よりも低いようであれば同じ金融機関での変更のほうがいいです)。

ではいつ借り換えをしたほうがいいのでしょうか。これは非常に難しいです。長期の固定金利は新発10年物国債が基準になります。プライムレートも新発10年物国債についても日々金利が動いていますので判断が株式と同じで難しいです。経済情勢を考えながらの検討になってきますが、やはり難しいです。それは住宅ローンの返済期間が20年や30年と長期にわたるからです。目先の金利ではなく長期にわたって金利がどう動くのかによって違ってきます。

また、家計において返済に余裕があるかどうか、残債がいくらあるのかによっても違ってきます。残債が少ない(少ないとは家計の収支状況によります)場合にはそのまま変動金利でもいいでしょう。金利が上昇しても家計への影響は少ないです。残債が多い場合には、家計設計が立てやすい固定金利への変更の検討が必要になってきます。その場合に全期間固定金利を選ぶのか、期間選択型(10年間など固定金利にするなど)を選ぶのかの選択になってきます。いずれにせよ今後のライフプラン、及び今後の家計の収支状況考えて検討するしかありません。

≪変動金利、今後の検討事項≫

1.経済情勢に敏感になり、変動金利のままでいくのか、固定金利への借り換えをするのかを検討。

2.変動金利の金利が何パーセントになると家計が厳しくなるのか検討。

固定金利にするのであれば全期間固定にするのか、一部の期間だけ固定金利にするのかをライフ

3.プラン、及び今後の家計の収支状況を考え検討。

4.借り換え時期の検討。

2月から子育て世帯を応援する【フラット35】子育てプラスがスタートしました。フラット35は全期間固定金利の住宅金融支援機構がやっている商品です。そのフラット35に子供の人数等に応じて金利を引き下げる商品が発売されました。ポイント制で子供一人につき1ポイント0.25%金利が5年間(5年間で4Pが上限)引き下げられます。例えば以下の場合の金利は下記の通りになります。

子供1人のご家族でZEH(*)かつ長期優良住宅を取得する場合:

子育てプラス1P、ZEH3P、長期優良住宅1Pで合計5Pになるので、当初5年間4Pで1%引き下げ、6年から10年目まで0.25%の引き下げになります。よって、2月の最も多い金利が1.82%(融資率9割以下)なので、5年目までは0.82%、6年目から10年目までは1.57%になります。

子供3人の家族で【フラット35】地域連携型(子育て支援)が利用できるエリアにZEH(*)かつ長期優良住宅を取得する場合:

子育てプラス3P、ZEH3P、長期優良住宅1P、【フラット35】地域連携型(子育て支援)2Pで合計9Pになるので、当初10年間1%引き下げ、11年目から15年目まで0.25%の引き下げになります。よって、2月の最も多い金利が1.82%(融資率9割以下)なので、10年目まで0.82%、11年目から15年目までは1.57%になります。

(*)ZEHとは、外皮の断熱性能等を大幅に向上させるとともに、高効率な設備システムの導入により、室内環境の質を維持しつつ大幅な省エネルギーを実現したうえで、再生可能エネルギーを導入することにより、年間の一時エネルギー消費量の収支がゼロになることを目指した住宅です。

また、景気が悪くなり金利が上昇しないと思うのであれば変動金利がいいです。こればかりはいくら考えても答えがでません。よって、安全をとるのか、チャレンジしてみるか、または家計の収支状況から判断するかになってきます。金利が上昇したら、家計が立ち行かなくなるのであれば最初から固定金利を選択するのも一つです。

また、金利が上昇しても家計の収支に余裕があるのであれば変動金利を選択するのも一つです。

または、変動金利と固定金利をミックスするもの一つです。固定金利には、固定金利期間選択制というのもあります。当初の期間は固定金利でその後は金利の種類を見直すものです。

これについても金利の固定期間をいつまでにすべきなのか悩みます。

(住宅金融支援機構HPより)

| 子育て世帯 | |

|---|---|

| 要件 | 借入申込時にこども(実子、養子、継子および孫をいい、胎児を含みます。ただし、孫の場合はお客さまとの同居が必要です。 また、別居しているこどもの場合は、お客さまが親権を有していることが必要です。)を有しており、当該こどもの年齢が借入申込年度の4月1日において、18歳未満である世帯であること。 ※資金実行時(金融機関が資金実行日、融資金利などを登録する手続日をいいます。)までに上記の要件を満たした場合もご利用いただけます。 |

| 居住区分 | 以下のいずれかの住宅を建設・購入する場合が対象 ・自ら居住する住宅 ・セカンドハウスとして居住する住宅 ・親族(※)が居住する住宅 ※親族が居住する場合は、融資対象住宅に入居する方がこどもを有する場合に該当し、かつ、連帯債務者となる場合のみご利用いただけます。 |

夢のマーホームとよく言われますが、住宅購入は大きな買い物です。物件価格も上昇しており、住宅ローンの固定金利も一時よりも上昇しています。昨年、日経平均は22年末比で7369円(28%)上昇しました。今後日本は景気がよくなり、日銀のマイナス金利解除になるのでしょうか。今後の金利の動向がすごく気になります。金利の低い変動金利を選ぶか、金利は高いがローン実行時の金利が固定される固定金利を選んだほうがいいのか、すごく悩むのではないでしょうか。今後金利が上昇していくのであれば固定金利がいいです。

また、景気が悪くなり金利が上昇しないと思うのであれば変動金利がいいです。こればかりはいくら考えても答えがでません。よって、安全をとるのか、チャレンジしてみるか、または家計の収支状況から判断するかになってきます。金利が上昇したら、家計が立ち行かなくなるのであれば最初から固定金利を選択するのも一つです。

また、金利が上昇しても家計の収支に余裕があるのであれば変動金利を選択するのも一つです。

または、変動金利と固定金利をミックスするもの一つです。固定金利には、固定金利期間選択制というのもあります。当初の期間は固定金利でその後は金利の種類を見直すものです。

これについても金利の固定期間をいつまでにすべきなのか悩みます。

| 変動金利 | 固定金利(全期間) | 固定金利期間選択制 | |

|---|---|---|---|

| 特徴 | 金利が変動する | 金利が全期間変わらない | 金利の固定期間終了後に金利の種類を選択 |

| 金利見直し | 6か月に1回 | なし | 期間終了時 |

| 返済額見直し | 5年に1回 | なし | 期間終了時 |

| メリット | 景気が悪くなり、市場金利が下がると金利が下がる | 景気が良くなり、市場金利が上昇しても金利が変わらない | 全期間金利が固定よりも金利を低くできる |

| デメリット | 景気が良くなり、市場金利が上昇すると金利が上昇する | 景気が良くなり、市場金利が上昇しても金利が変わらない | 固定金利終了後の金利がわからない。 |

| 選択基準 | 1.今後景気が悪くなると思う場合 2.金利が上昇しても家計に影響が出ない場合で今後金利が上昇しない確率が高いと思う場合 |

1.今後景気が良くなると思う場合 2.支出の変動要素を減らしたい場合 |

1.ある一定期間が過ぎると支出が減る場合。 2.ある一定期間後に繰上げ返済をし、大幅に残債を減らせる場合 |

会社運営において社会保険料の負担重くありませんか。従業員の手取りが増えた(所得税、住民税が減る)上に会社の社会保険料負担を下げる方法があります。それは企業型確定拠出年金(選択制)です。企業型確定拠出年金(選択制)とは拠出した掛金とその運用益の合計額を基に将来の給付が決定する年金制度です。

| 第1号被保険者 | 2号被保険者 | |

|---|---|---|

| iDeCo(個人型確定拠出年金) | ||

| 3階部分 | iDeCo(個人型確定拠出年金) | 企業型確定拠出年金、確定給付企業年金、中小企業退職金共済、厚生年金基金 |

| 2階部分 | 国民年金基金 | 厚生年金 |

| 1階部分 | 国民年金 | 国民年金 |

企業型確定拠出年金(DC)を活用して掛金を積み立てる役員・従業員のメリット(例)

月給与:400,000円、DC掛金月額:20,000円、健康保険:東京都、雇用保険:一般の事業、労災保険:その他各種事業、人的控除:基礎控除のみ

| 銀行預金で積立 | 企業型確定拠出年金で積立 | ||

|---|---|---|---|

| 支給項目 | 月給与 | 400,000 | 400,000 |

| DC掛金 | 20,000 | ||

| DC掛金控除後 | 380,000(新月給与) | ||

| 控除項目 | 厚生年金保険料 | 37,515 | 34,770 |

| 健康保険料 | 20,172 | 18,696 | |

| 介護保険料 | 3,690 | 3,420 | |

| 雇用保険料 | 1,200 | 1,140 | |

| 所得税 | 10,159 | 8,990 | |

| 住民税 | 18,076 | 16,930 | |

| 控除額合計 | 90,812 | 83,946 | |

| 差引支給額 | 手取り額 | 309,1885 | 296,054 |

| 金融機関への貯蓄 | 20,000 | ||

| 手元に残る額 | 289,188 | 296,054 | |

| 差額 | 6,866 | ||

注1)上記給与明細はイメージであり、必ずしも現時点での数値を反映したものではありません。

注2)「所得税」「住民税」「社会保険料」のそれぞれに効果が表れる時期は、実際には一定の異なる期間が必要になってきます。

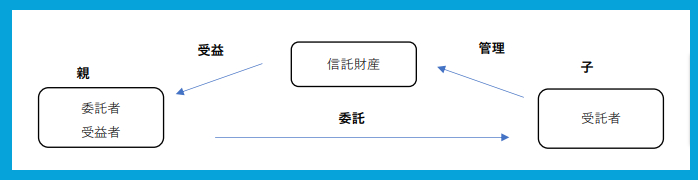

社長が認知症になったら会社はどうなりますか。「社長個人の資産を会社のために使うことができなくなる」「会社運営ができなくなる」「事業承継ができなくなる」など様々なリスクが出てきます。そのリスク対策の一つとして民事信託があります。

民事信託は2006年に信託法が改正されたことにより、認知症になった時の財産管理が簡単にできるようになりました。民事信託は下記のような図の仕組みになり「委託者」「受託者」「受益者」からなります。「委託者」は財産の持ち主のことです。また「受託者」は財産を預かり、信託の目的のために管理する人のことで一般的には委託者の子供がなります。そして「受益者」は信託財産から生じる利益を得る人のことで通常は「委託者」イコール「受益者」となります。民事信託の最大のメリットは、委託者が認知症等になっても、受託者が財産を管理、処分できる点にあり、遺言と違い生前に効力を発揮します。

財産管理(信託財産に制限はありません)

認知症になると資産管理が難しくなります。民事信託により受託者に不動産などの財産管理を任せることにより安心して過ごすことができるようになります。

相続対策

死後に信託財産の分配などを信託契約書に定めることにより遺産分割協議を経ることなく財産の承継ができます。また、1次相続だけでなく2次以降の相続も承継させることができます。例えば自社株式を子供の次は孫に承継させるなどの指定ができます。

事業承継

事業承継は現経営者が生前に株式を後継者に譲渡して行われますが、後継者に経営権が移り、現経営者が経営に関与できなくなったり、株式の配当を受けとれなくなったりするという問題があります。一方事前に事業承継を行わないと後継者が経営権を失う可能性もあります。民事信託を利用することにより円滑な事業承継が実現できます。

何が「生命保険が一番」かというと「相続」です。生命保険は「みなし相続財産」です。民法上の相続財産ではありません。相続税法上の相続財産になり、税金を計算する上で相続財産になります。相続財産ではなく、みなし相続財産とはややこしいですが、それにより民法上相続財産になる預貯金よりもメリットがあります。相続対策には「事業承継対策」「分割対策」「節税対策」などがあります。「節税対策」には不動産などもありますが、「事業承継対策」「争いにならないための分割対策」には生命保険に勝るものはないでしょう。そこで何がすごいのかということを下記にまとめてみました。

生命保険は被相続人が亡くなると死亡保険金が入ってくるために現金化をしやすく、それにより相続税の支払いや借金の返済、会社経営者の場合には社長が持っていた自社株の買い取り等に充てやすくなります。

500万円×法定相続人の数まで非課税になります。

生命保険は民法上の相続財産ではないため、相続放棄をしても受け取れます。ただし、生命保険の非課税枠(500万円×法定相続人)は使えず、全額が相続税の課税対象になります。

生命保険は死亡保険金受取人を指定するために被相続人の意思を示せます。死亡保険金受取人はいつでも簡単に費用がかからずに変更できるため遺言よりも便利です。

生命保険は相続財産(みなし相続財産)ではなく、原則特別受益にならないため遺留分侵害請求権(※2)の対象ではありません。ただし、あまりにも相続人の間で不公平が生じると特別受益とみなされる可能性はあるので注意が必要です。

(※1)特別受益とは被相続人からの特別な利益

(※2)遺留分侵害請求権とは遺留分(最低限受け取れる相続財産の受け取り分)を侵害していた場合に請求できる権利

今まで毎日朝から晩まで働いてきて仕事が趣味みたいな方は、仕事を辞めた後に急に時間ができます。どうしたらいいのかわからない方が多いのではないでしょうか。先日続づけて2件の相談がありました。1件は会社の社長で65歳になったら辞めるという目標を定めていたのですが、いざその年齢に近づくとその後何をしようかと不安になってきたということでした。もう1件は50代サラリーマンの方でライフプランの相談だったのですが、仕事の目標はいろいろ話をするのですが仕事を辞めた後の生活については全然目標が出てきませんでした。みなさんはどうでしょうか。仕事を辞めた後何をしますか。よく人生100年時代と言われますが、健康寿命は男性72.68歳、女性87.45歳(2019年)です。健康な内に今までやれなかったことをやる計画を立ててはいかがでしょうか。

平均寿命とは「0歳における平均余命」のことで、2019(令和元)年の平均寿命は男性81.41歳、女性87.45歳です。一方、健康寿命とは、「健康上の問題で日常生活が制限されることなく生活できる期間」のことをいい、2019(令和元)年の健康寿命は男性72.68歳、女性75.38歳となっています。2001(平成13)年から男性の方が女性より健康寿命は延伸しており、男女差も若干縮小しています。

平均寿命と健康寿命の推移

(厚生労働省e-ヘルスネットより)

子供が生れて心配になってくるのが教育資金。特に大学の学費をどのように貯めればいいのか悩むところです。期間が18年と長いためインフレリスク(物価上昇による貨幣価値の下落リスク)を注意して検討しないとなりません。以下に代表的な教育資金準備についてまとめてみました。

親がなくなったら保険料の支払いが免除になり利回りも昔は良かったのですが、今は利回りが悪く選択肢には入りません。今後利回り上昇した時に検討になってきます。

利息はほとんどつきませんが、普通預金は変動金利なので今後利率が上がるのを期待して預金するかどうかの検討になりま。

この商品は長期の固定金利の商品です。加入時の利率が固定されるため、今のように低金利の時にはインフレリスクに要注意です。金利が高い時でないと魅力はありません。ただ、保険がついているため親を被保険者にすることにより死亡時のリスクはヘッジできます。

外貨建て商品のために円建てよりも今は利率が高いです。外貨建てにおいては利率が高いのが魅力です。ただ、円で受け取る時には為替リスクがあるため注意が必要です。月払いで保険料を支払うことでドルコスト平均法によりリスクを逓減できます。

保険と投資信託を組み合わせた商品です。運用により解約返戻金が変わってくるために価格変動リスクがあります。この商品でお金を貯めようと考えるのであれば、経済情勢については常にチェックをしておくべきです。死亡保険がついているため親を被保険者にすることにより死亡時のリスクはヘッジできます。

運用先は投資信託です。運用により受け取れる金額が変わってきます。この商品でお金を貯めようと考えるのであれば、やはり経済情勢については常にチェックしておくべきです。

死亡保険は大きく分けると定期保険、終身保険、養老保険に分けられます。それぞれの特徴は下記のとおりです。

契約時に保険期間を決めないとならなく、期間満了時には返戻金などはありません。その分保険料は他の2つよりも保険料は安くなります。この保険を改良したものに逓減定期保険、収入保障保険があります。2つとも死亡保障金額が長生きすればするほど減っていくタイプです。この保険は死亡保障が逓減しても問題ない目的に適しています。例えば「子供が独立するまで」「老後の貯蓄ができる時まで」「住宅ローンなどの借金がなくなるまで」などです。また、変額保険(定期型)という商品もあります。これは保険料の一部を投資信託で運用するものです。変額保険はインフレリスクをヘッジするために作られた商品です。保険は長期なので常にインフレリスクが伴います。保険料を投資信託で運用し死亡保険金がその運用結果により上昇します。死亡保険金額は運用が悪くても加入時の死亡保険金額を下回りません。

この保険は保障期間が終身です。解約返戻金も続ければ続けるほど増えていきます。ただ、定期保険よりも保険料が高くなります。この保険を改良したものに変額保険(終身型)があります。変額保険(定期型)と違い解約返戻金も投資信託の運用により上下します。解約返戻金については最低保証がありません。このタイプの保険は、葬儀費用の準備や死亡保険と貯蓄を兼ねたいという方に向いています。

この保険は契約時に保険期間を決めないとなりません。期間満了時に死亡保険金額と同額を受け取れます。保険料は他の2つよりも高くなります。このタイプの保険は保険期間満了時点のお金の使い道が明確な方で保険期間中は死亡保険が欲しい人が向いています。この保険を改良したものに変額保険(有期型)があります。死亡保険金額については、保険期間中は運用が悪くても加入時の死亡保険金額を下回りませんが、満期保険金額は最低保証がなく運用結果により変わってきます。変額保険(有期型)をやる方は投資に興味があり経済情勢をチェックできる方でないとおすすめできません。

<保険相談・住宅ローン相談・資産運用相談を行っている主なエリア>

茅場町、門前仲町、木場、東陽町、南砂町、西葛西、葛西、浦安、南行徳、行徳、妙典、原木中山、西船橋、下総中山、本八幡、市川、船橋、新浦安、舞浜、葛西臨海公園

お電話はこちら

東京本社:03-3523-2855

浦安オフィス:047-352-7581

お問い合わせはこちら

オンライン相談はこちら